(来源:宏观与商品)

+

摘要

1、市场回顾:

本周国债期货价格涨跌不一,信用利差扩大,央行公开市场逆回购小幅净投放,全额满足一级交易商需求,表明支持性货币政策立场的态度,LPR连续第11个月保持不变,Shibor隔夜利率持平至1.219%,市场资金面保持宽松。伊朗外交部表示谈判重心已从核问题转为彻底停战,美伊谈判陷入僵局,特朗普称不想仓促行事,已下令击沉任何在霍尔木兹海峡布雷的船只,局势再度升温,关注下一步进展。一季度GDP同比增长5.0%,环比增长1.3%,工业生产回升,消费持续改善,投资结构优化,房地产开发投资降幅收窄。

2、行情分析:

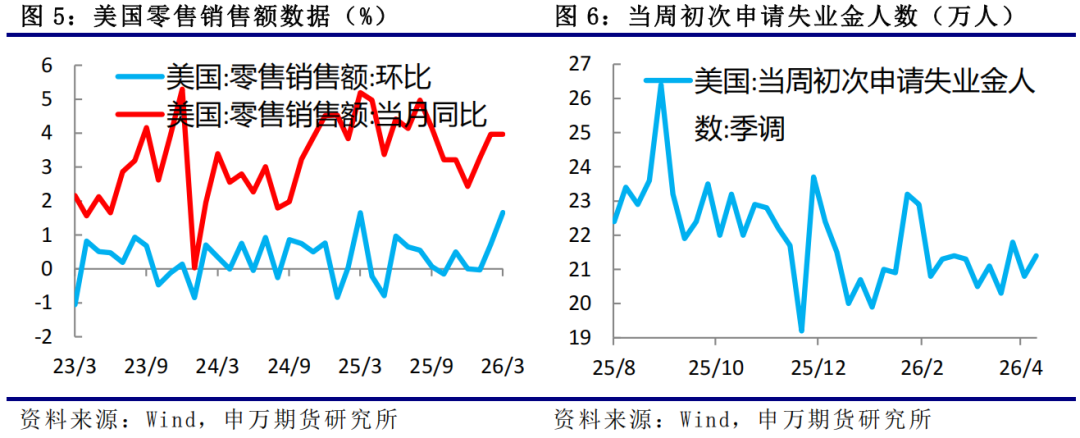

(1)海外经济:美国3月零售销售环比增长1.7%,高于1.4%的市场预期;上周首次申领失业救济人数为21.4万人,略高于21万人的预估和20.7万人的前值,虽小幅回升但仍处近年低位;4月标普全球服务业PMI初值升至51.3%,高于预期,重回扩张区间且较3月明显改善;制造业PMI初值为54.0,创近四年新高,显示经济活动整体回暖、内需韧性超预期。

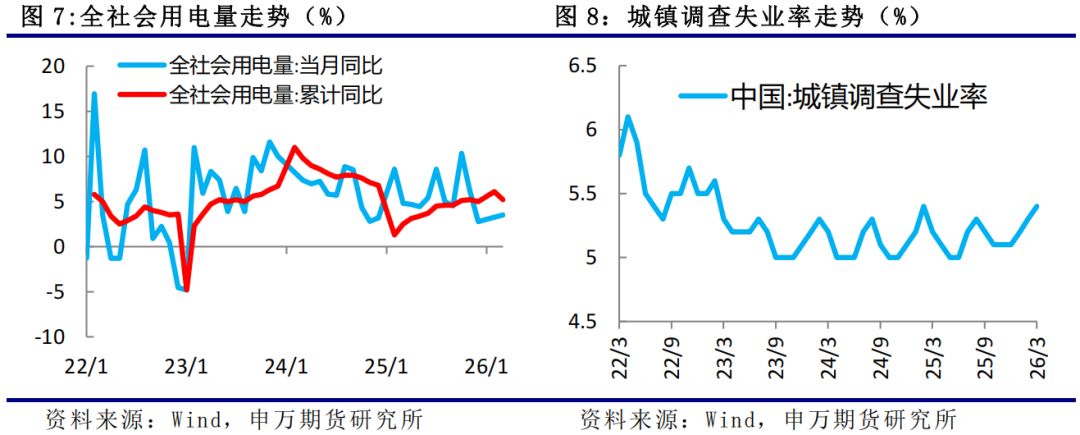

(2)国内经济:国内3月全社会用电量8595亿千瓦时,同比增长3.5%;3月分年龄失业率数据显示,国内就业结构性分化显著。

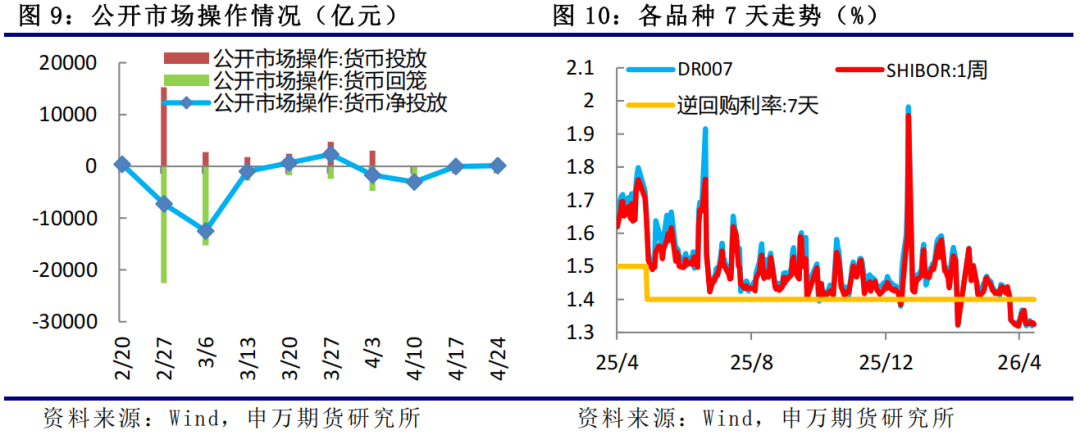

(3)国内资金面:本周央行公开市场操作净投放140亿元,并表示全额满足了一级交易商需求,表明维持市场流动性合理充裕态度,市场资金面保持宽松,Shibor隔夜最低跌至1.219%,创2023年8月份以来的新低,Shibor一周维持在1.324%的低位,显著低于7天逆回购利率的1.4%。总体市场流动性较为充裕,资金成本处于低位。

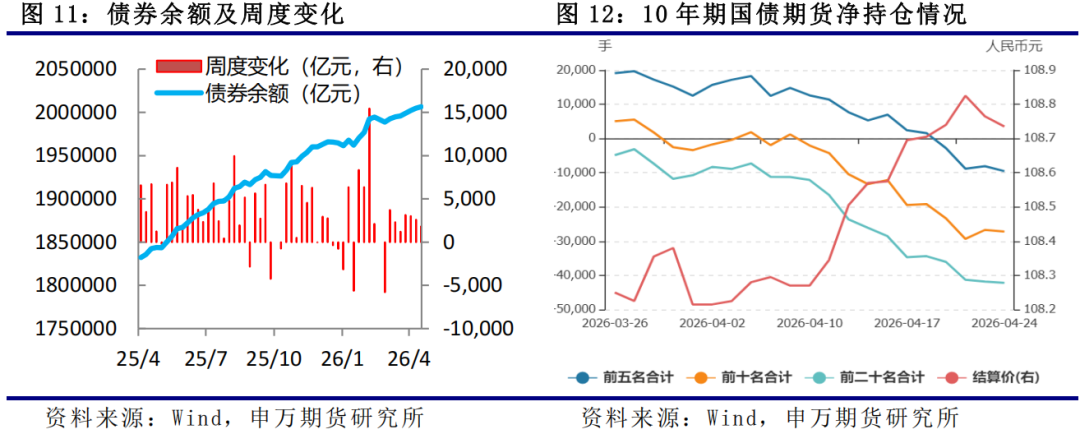

(4)基差结构:债券净融资额低位,从各机构持仓来看,本周T合约价格下跌,机构净多持仓涨跌不一,全市场日均成交量减少,持仓量增加。

3、总结展望与策略机会

展望后市,中东局势反复对市场有所扰动,但央行坚持支持性的货币政策,市场资金面保持宽松,短端利率创阶段新低,预计将支撑国债期货价格。

4、风险提示:政策效果不及市场预期;海外不确定加大。

+

报告正文

一、市场回顾

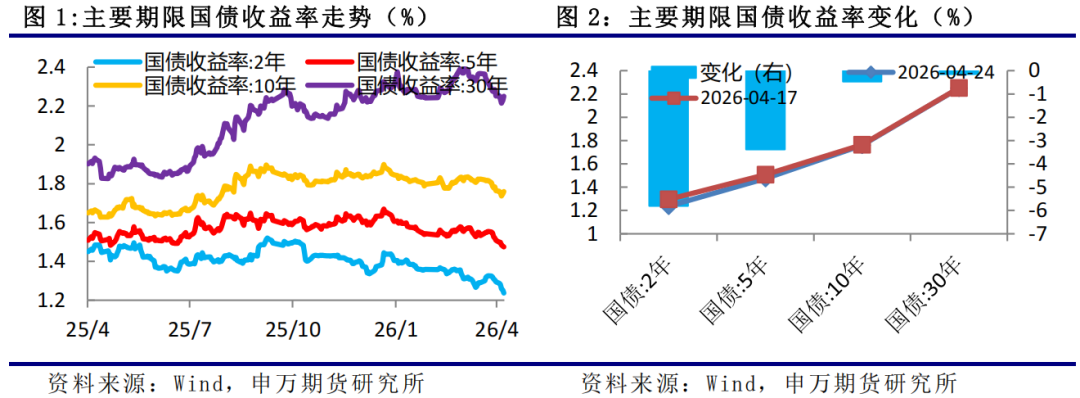

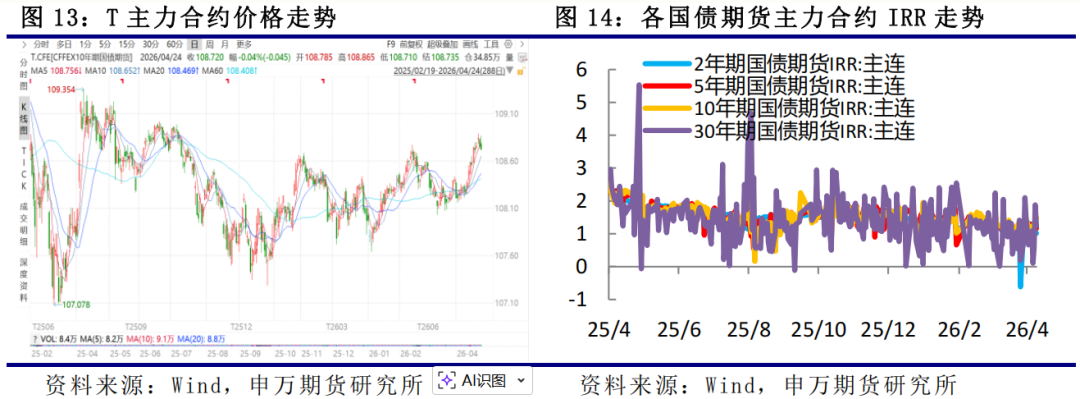

1、国债期货价格涨跌不一。其中TS2606合约价格上涨0.02%,TF2606合约价格上涨0.04%,T2606合约价格下跌0.01%,TL2606合约价格下跌0.1%。对应的2年期国债收益率下行5.81bp,5年期国债收益率下行3.38bp,10年期国债收益率下行0.47bp,30年期国债收益率下行0.15bp。

本周央行公开市场逆回购小幅净投放,全额满足一级交易商需求,表明支持性货币政策立场的态度,LPR连续第11个月保持不变,Shibor隔夜利率持平至1.219%,市场资金面保持宽松。伊朗外交部表示谈判重心已从核问题转为彻底停战,美伊谈判陷入僵局,特朗普称不想仓促行事,已下令击沉任何在霍尔木兹海峡布雷的船只,局势再度升温,关注下一步进展。一季度GDP同比增长5.0%,环比增长1.3%,工业生产回升,消费持续改善,投资结构优化,房地产开发投资降幅收窄。

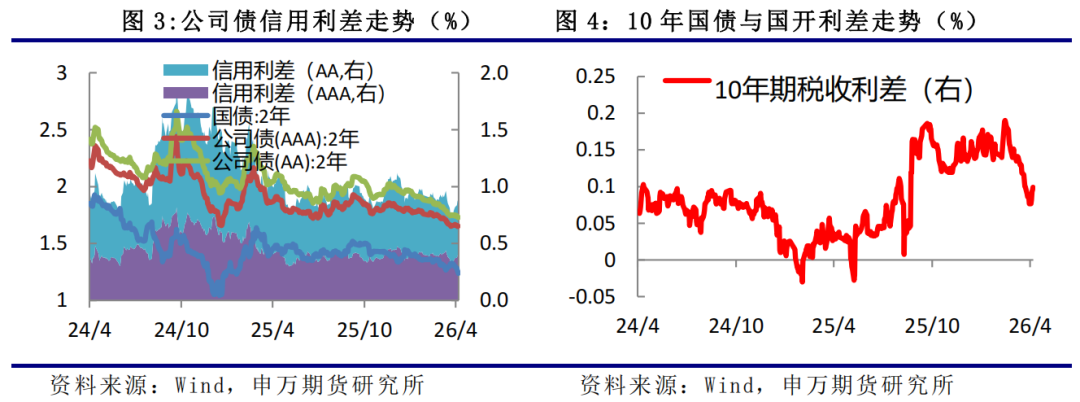

2、公司债信用利差普遍扩大。2年期AAA高等级公司债信用利差扩大4.34bp至41.57bp,2年期AA低等级公司债信用利差扩大4.55bp至48.99bp。国开与国债税收利差扩大。10年期国开债与国债收益率差扩大2.23bp至9.89bp。

二、行情分析

1、美国消费、就业、PMI 数据偏强

美国3月零售销售环比增长1.7%,高于1.4%的市场预期,消费表现超预期、内需韧性凸显,主要受油价走高、退税季红利带动,核心零售消费同样改善;该数据反映美国经济短期基本面偏强,进一步延后美联储降息节奏,高利率维持时间或将拉长,但本轮消费增长受价格因素与阶段性政策红利支撑,叠加居民负债、通胀压制等问题,后续消费复苏的持续性仍存在不确定性。

美国上周首次申领失业救济人数为21.4万人,略高于21万人的预估和20.7万人的前值,虽小幅回升但仍处近年低位,显示劳动力市场整体稳健、裁员规模有限,仅呈温和降温迹象,对美联储政策影响中性,尚未出现就业市场显著恶化的信号。

美国4月标普全球服务业PMI初值升至51.3%,高于预期,重回扩张区间且较3月明显改善;制造业PMI初值为54.0,创近四年新高,显示经济活动整体回暖、内需韧性超预期。服务业、制造业PMI初值双双超预期走强,企业经营活动持续扩张,多重数据共同印证美国经济基本面韧性十足。经济回暖叠加需求端回暖带来的通胀反弹压力,将进一步延后美联储降息节奏,高利率环境延续概率加大,不过消费提振多受阶段性因素支撑,叠加后续内需边际走弱隐患,经济复苏的长期持续性仍存在不确定性。

2、用电需求回升,就业保持稳定

3月全社会用电量8595亿千瓦时,同比增长3.5%。分结构来看,各产业用电普遍增长,第一产业稳步扩张;第二产业平稳修复,工业用电韧性稳固,高技术及装备制造业用电增速领跑工业,产业升级动能强劲。第三产业用电增长亮眼,同比增速达7.7%,其中充换电、互联网数据服务等新兴业态用电大幅高增,反映新经济、数字经济与新能源配套产业快速发展。居民生活用电同步提升,民生消费需求持续回暖。

2026年3月分年龄失业率数据显示,国内就业结构性分化显著。不含在校生群体中,16-24岁青年失业率高达16.9%,就业压力突出;25-29岁失业率7.7%;30-59岁主力劳动人口失业率仅4.3%,就业大盘保持稳定。整体呈现青年就业承压、中年群体就业稳固的格局,凸显青年岗位供需错配问题,需持续出台专项政策缓解青年就业难题。

3、资金利率继续处于低位

本周,央行公开市场操作货币投放170亿元,货币回笼30亿元,净投放140亿元。不过央行表示全额满足了一级交易商需求,表明维持市场流动性合理充裕态度,持续净回笼操作并非央行货币政策有收紧或者转向的意图,市场资金面保持宽松,Shibor隔夜最低跌至1.219%,创2023年8月份以来的新低,Shibor一周维持在1.324%的低位,显著低于7天逆回购利率的1.4%。总体市场流动性较为充裕,资金成本处于低位。

4、债券净融资维持低位,机构净多持仓涨跌不一

截至2026年4月17日,债券市场余额为200.66万亿元,当周债券余额增加1836亿元,低于近1年周度增加平均值,债券净融资额处于低位。

从各机构持仓来看,本周T合约价格下跌,机构净多持仓涨跌不一。其中前五名多单持仓增加4540手,空单持仓增加16479手,净多持仓减少11939手,前六至前十名多单持仓增加3002手,空单持仓减少1208手,净多持仓增加4210手,前十一至前二十名多单持仓增加2669手,空单持仓增加2437手,净多持仓增加232手,全市场日均成交量减少,持仓量增加。

三、总结展望与策略机会

1、国债期货价格走势分析

本周国债期货价格涨跌不一,央行公开市场逆回购小幅净投放,全额满足一级交易商需求,表明支持性货币政策立场的态度,LPR连续第11个月保持不变,Shibor隔夜利率持平至1.219%,市场资金面保持宽松。伊朗外交部表示谈判重心已从核问题转为彻底停战,美伊谈判陷入僵局,特朗普称不想仓促行事,已下令击沉任何在霍尔木兹海峡布雷的船只,局势再度升温,关注下一步进展。一季度GDP同比增长5.0%,环比增长1.3%,工业生产回升,消费持续改善,投资结构优化,房地产开发投资降幅收窄。

展望后市,中东局势反复对市场有所扰动,但央行坚持支持性的货币政策,市场资金面保持宽松,短端利率创阶段新低,预计将支撑国债期货价格。

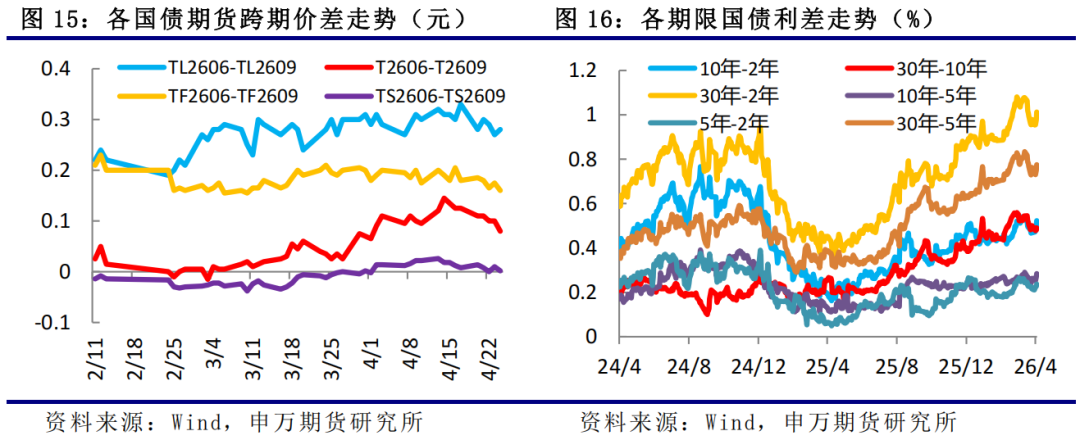

2、主力合约IRR变化

本周国债期货价格和各主力合约对应的IRR涨跌不一,期货价格弱于现货,总体处于政策利率附近,期现套利机会不明显。

3、跨期价差变化

国债期货的交割月份一般是3、6、9、12四个季月。国债期货的跨期价差就是指的主力合约与它下一个季月的国债期货合约价格之差。关注06合约和09合约的跨期价差变化情况。

4、跨品种利差变化

本周短端2年期利率下行幅度大于长端利率,长短端利差有所扩大。

四、 风险提示

1、政策效果不及市场预期。

2、海外不确定加大。

申银万国期货有限公司

分析师:唐广华

从业资格号:F3010997

交易咨询号:Z0011162

联系电话:021-50586292

研究所所长:薛鹤翔

从业资格号:F03115081

交易咨询号:Z0022482

薛鹤翔(执业编号:F03115081)

上海财经大学经济学博士,新财富宏观最佳分析师,历任大型券商首席策略分析师、大型券商财富管理部研究总监、知名财富管理机构研究院院长,多次荣获“新财富”、“水晶球”等证券业荣誉奖项。在《经济研究》、《经济学季刊》、《统计研究》等知名学术期刊发表多篇论文。上海财经大学专业硕士特聘导师。

汪洋(执业编号:F0306430)

申万期货研究所所长助理,金融学博士,CFA、FRM,上期所优秀宏观分析师,期货日报最佳宏观策略分析师,中共上海市金融工作委员会上海金融人才讲师团讲师。

唐广华(执业编号:F3010997)

申万期货研究所国债高级分析师,金融学硕士。主要研究方向:宏观经济中的财政货币政策、物价以及国债期货基本面与投资策略。

贾婷婷(执业编号:F3056905)

申万期货研究所股指分析师,浙江大学管理学学士和香港理工大学管理学硕士,CFA。主要研究方向为股指期货和期权。

陈梦赟(执业编号:F03147376)

申万期货研究所宏观分析师,上海财经大学经济学硕士,主要研究方向为国内宏观经济。

+

声明

本公司具有中国证监会核准的期货交易咨询业务资格

(核准文号 证监许可[2011]1284号)

研究局限性和风险提示

报告中依据和结论存在范围局限性,对未来预测存在不及预期,以及宏观环

境和产业链影响因素存在不确定性变化等风险。

分析师声明

作者具有期货交易咨询执业资格,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,本报告清晰准确地反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响,作者及利益相关方不曾因也将不会因本报告中的具体推荐意见或观点而直接或间接获取任何形式的不当利益。

免责声明

本报告的信息均来源于第三方信息提供商或其他已公开信息,本公司对这些信息的准确性、完整性、时效性或可靠性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。市场有风险,投资需谨慎。我们力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的买卖出价,投资者据此做出的任何投资决策与本公司无关。

本报告所涵括的信息仅供交流研讨,投资者应合理合法使用本报告所提供的信息、建议,不得用于未经允许的其他任何用途。如因投资者将本报告所提供的信息、建议用于非法目的,所产生的一切经济、法律责任均与本公司无关。

本报告的版权归本公司所有。本公司对本报告保留一切权利,未经本公司书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为申银万国期货,且不得对本报告进行有悖原意的引用、删节和修改。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

英赫优配提示:文章来自网络,不代表本站观点。